サイドFIRAを目指す際に、見落としがちなのが社会保険料の部分ですよね。

月の支出を計算している中で、サラリーマンは給与が入る時点で源泉徴収されているので、全く意識してないポイントかもしれません。

サイドFIRAの目標金額に到達した時点で、フルタイムのサラリーマンを辞めようと決意した時に、社会保険のことをよく考えていないと、思いもよらない支出が来てしまうので注意が必要です。

そもそも社会保険ってどんな保険なのか。

会社員で勤めていると、給与から会社が自動的に社会保険料を引いて収めてくれています。

その為、どれ位の費用を収めて、どんな保険なのか分からないでいる方が大半なんじゃないでしょうか。

ここでは最低限知っておくべき社会保険のことについて解説していきたいと思います!

社会保険で備えることが出来るリスク

- 病気やケガ

- 介護

- 失業

- 労働中のケガ

- 老後

例えば1番身近なのが病気やケガで病院に受診する時に必要な健康保険ではないでしょうか。

保険証を病院に提示することで、窓口での医療費が3割負担で済むものですね。

これも社会保険料を支払っているので、病院の窓口では3割負担で済んでる訳です。

また、「年金」なんてワードも良く聞くと思います。

65歳以降の生活を保障するために、働く世代からお金を集めて分配するシステムですね。

社会保険のややこしいポイント

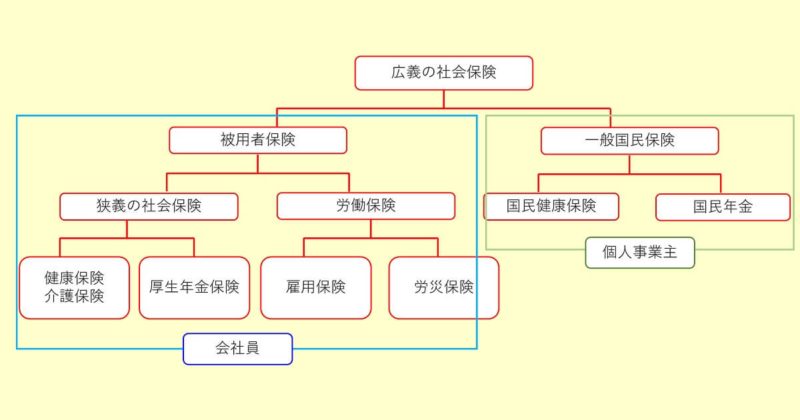

社会保険をややこしくさせているポイントは社会保険という言葉に『広義の社会保険』と『狭義の社会保険』と同じ言葉なのに広い意味と狭い意味で使い分けをされている為です。

社会保険と言っても、何のことを指しているか会話から察する必要があります。ただ普段の生活で出てくる社会保険というと狭義の社会保険のことを指している場面が多いです。

広義の社会保険

広義の社会保険は、病気やケガ、介護、失業などに対して必要な公的な保険全体の事を指しています。

会社員の方と、フリーランスや自営業の方とでは加入する保険が異なってくるのですが、そこも一色単にまとめて指しています。

狭義の社会保険

狭義の社会保険とは、上記の図の中でも、健康保険、介護保険、厚生年金のみの事を指しています。

フリーランスや自営業の方は「一般国民保険」に加入することになるので、狭義の社会保険に加入することは出来ないのです。

会社員とフリーランスの社会保険の大きな違い

被用者保険とはいわゆるお勤めの方が加入する社会保険になり、フリーランスや自営業の方などが加入するのが一般国民保険になります。

今まで会社に勤めていた方達がいざ独立した際には、この一般国民保険に加入することになるんですが、この保険は会社に勤めていた時の保険に比べて保証はだいぶ弱いものになります。

また、会社勤めの時には保険料は会社と折半して納めていたので負担は少なかったですが、独立して自分で支払って行く場合、全額負担していくことになります。

そこを独立後の支出として計算していないと、予定と違っていた!と後悔してしまうかもしれません。

また、会社員だった頃に、奥さんなど家族を扶養に入れていた場合、国民健康保険では扶養という制度はありません。

その為、今まで扶養家族の社会保険料も免除されていたところで、ダブルパンチで費用が掛かってくる事になります。

費用負担も場合によって増えて、保証も減るので、フリーランスになる場合などは、このあたりもしっかりシュミレーションしておく必要があると思います!

まとめ

会社員勤めが嫌で独立する方や、思い切ってFIRAする方も多くいるかと思います。

その方達もある程度収入と支出の試算は出来ていての独立かと思いますが、今までなかった社会保険料の部分が思わぬ支出とならないように、頭にしっかり入れてシュミレーションをしてみてください。

よくシュミレーションのちに『会社員として社会保険に加入しながらサイドFIRA』なのか『フリーランスとしてサイドFIRA』なのか『完全なFIRA』なのか選択してみると良いかもしれません!

お金の勉強におすすめの書籍

学校では絶対に教えてもらえないお金の基本についてまとめてくれている1冊です!

あなたの生活が少しずつ豊かになっていくこと間違いなし^^